La loi Girardin impacte le montant du plafond global des niches fiscales

Tout contribuable français dispose d’un droit à défiscaliser appelé plafond global des niches fiscales.

Le plafond de droit commun s’élève à 10 000 euros.

Pour les investissements Outre-Mer et SOFICA, il existe un plafond spécial de 8 000 euros qui vient s’ajouter au plafond de droit commun.

Ainsi, un investisseur, par le biais de son investissement Outre-Mer, dispose d’un plafond global de 10 000 euros + 8 000 euros, soit 18 000 € au total.

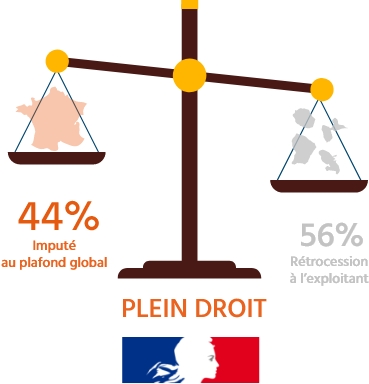

Pour tenir compte de la spécificité des investissements productifs Outre-Mer, et parce que l’Etat impose au contribuable une rétrocession de son avantage fiscal au profit de l’exploitant situé Outre-Mer, les réductions d’impôt accordées à ce titre ne sont prises en compte que pour la fraction non rétrocédée.

Dans le cadre de la loi Girardin Industriel, seul le montant de la réduction d’impôt non rétrocédé est pris en compte dans le calcul du plafond global des niches fiscales.

En effet, le législateur considère que 56% de l’économie d’impôt réalisée par l’investisseur est reversée à l’exploitant local, donc que l’économie d’impôt ne doit être comptabilisée qu’à hauteur de 44% du Plafond Global.

Ainsi 40 909 € correspond à un plafond global des niches fiscales de 18 000 € après rétrocession de 56 % de l’avantage fiscal.

C’est donc 18 000 € qui s’imputent au Plafond Global.

Voir des exemples

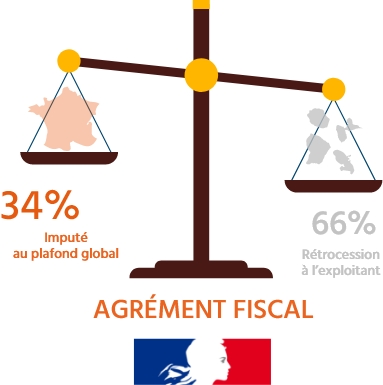

En effet, le législateur a considéré que pour les dossiers de plus de 250 000 €, donc soumis à agrément fiscal, 66 % de l’économie d’impôt réalisée par l’investisseur est reversé à l’exploitant local, ainsi l’économie d’impôt ne doit être comptabilisée qu’à hauteur de 34 % du Plafond Global.

Ce qui correspond à un plafond global des niches fiscales de 18 000 € après rétrocession de 66 % de l’avantage fiscal ou de la réduction d’impôt, car c’est un dossier avec agrément.

C’est donc 18 000 € qui s’imputent au Plafond Global.

Voir des exemples

Avec 3 parts et un revenu net imposable de 200 000 € sur 2021, l’impôt prévisionnel serait de 45 509 €

Economie d’impôt Girardin réalisée :

40 909 € dont 44 % (soit 18 000 €) qui s’impute

au Plafond Global : 18 000 € – 18 000 €

Soit un solde du Plafond Global de 0 €

Sans autre défiscalisation, le montant

de l’impôt dû serait de 4 600 € (45 509 € – 40 909 €).

Avec 3 parts et un revenu net imposable de 150 000 € sur 2021, l’impôt prévisionnel serait de 22 935 €

Economie d’impôt Girardin réalisée :

22 935 € dont 34 % (soit 7 614 €) qui s’impute

au Plafond Global : 18 000 € – 9 665 €

Soit un solde du Droit à Défiscaliser de 10 386 €

Sans autre défiscalisation, le montant

de l’impôt dû serait de 0 €.

Avec 3 parts et un revenu net imposable de 200 000 € sur 2021, l’impôt prévisionnel serait de 15 010 €

Economie d’impôt Girardin réalisée :

15 010 € dont 44 % (soit 6 604 €) qui s’impute

au Plafond Global : 18 000 € – 6 604 €

Soit un solde du Droit à Défiscaliser de 11 396 €

Sans autre défiscalisation, le montant

de l’impôt dû serait de 0 € (15 010 € – 15 010 €).

Avec 3 parts et un revenu net imposable de 150 000 € sur 2021, l’impôt prévisionnel serait de 86 509 €

Economie d’impôt Girardin réalisée :

53 941 € dont 34 % (soit 18 000 €) qui s’impute

au Plafond Global : 18 000 € – 18 000 €

Soit un solde du Droit à Défiscaliser de 0 €

Sans autre défiscalisation, le montant

de l’impôt dû serait de 33 568 € (86 509 € – 52 941 €).

Estimez en quelques clics le montant de votre impôt sur le revenu

et l’avantage fiscal dont vous pouvez bénéficier avec la loi Girardin !

La réduction spécifique Girardin article 199 – undecies C – est plafonnée à 60 000 € par an par foyer fiscal.

Ce qui correspond toujours à un plafond global des niches fiscales de 18 000 € après rétrocession de 70 % de l’avantage fiscal ou de la réduction d’impôt, car c’est un dossier logement social.

C’est donc 18 000 € qui s’imputent au Plafond Global.

En effet, le législateur a considéré que pour les dossiers de logement social, donc soumis à agrément fiscal, 70 % de l’économie d’impôt réalisée par l’investisseur est reversé à l’exploitant local, ainsi l’économie d’impôt ne doit être comptabilisée qu’à hauteur de 30 % du Plafond Global.

Pour 60 000 € d’économie d’impôt, 42 000 € sont rétrocédés à l’exploitant et 18 000 € viennent en déduction du Plafond Global.

Ce qui correspond bien à un plafond de 18 000 € après rétrocession de 70 % de l’avantage fiscal ou de la réduction d’impôt.

C’est donc bien 18 000 € qui s’imputent au Plafond Global.

Connexion

Connexion