La loi Girardin industriel est un dispositif de défiscalisation Outre-Mer

La loi Girardin Industriel, dans son historique et son évolution, vise essentiellement à offrir aux contribuables français une réduction d’impôt. Cela en échange de leurs investissements dans des entreprises ultramarines. Cette mesure attractive favorise le développement économique et social des territoires ultramarins en ciblant spécifiquement les secteurs prioritaires..

(Historique et évolution de la loi Girardin / economie.gouv.fr).

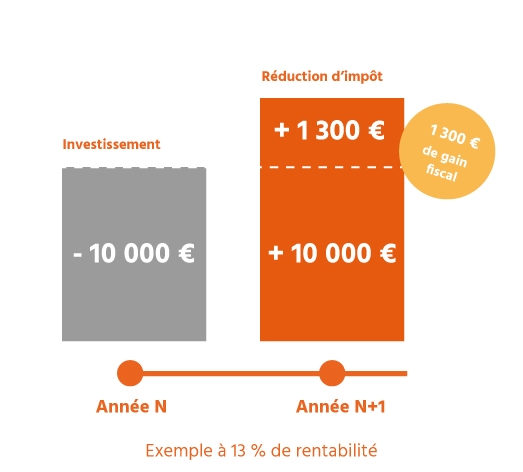

Le dispositif de la loi Girardin permet d’obtenir une réduction d’impôt l’année qui suit l’investissement. Contrairement à d’autres opérations de défiscalisation.

Ainsi, l’investisseur peut renouveler l’opération chaque année et moduler son investissement compte tenu de l’évolution de ses revenus.

En cas de dépassement de l’impôt, la réduction d’impôt fait l’objet d’un report valable 5 ans à condition de ne pas dépasser le plafond global des niches fiscales.

On parle d’effet de levier. Au sens où l’apport de fonds permet d’obtenir une réduction

d’impôt supérieure aux apports dans l’opération par le contribuable investisseur.

La pierre angulaire du dispositif de la Loi Girardin Industriel repose sur les investisseurs qui

souscrivent au capital d’une à plusieurs sociétés , crées et gérées par ECOFIP.

Le nombre de parts varie en fonction du montant de l’apport souhaité.

Chaque investisseur détient ces parts pendant toute la durée de vie de la société, c’est-à-

dire cinq années au minimum.

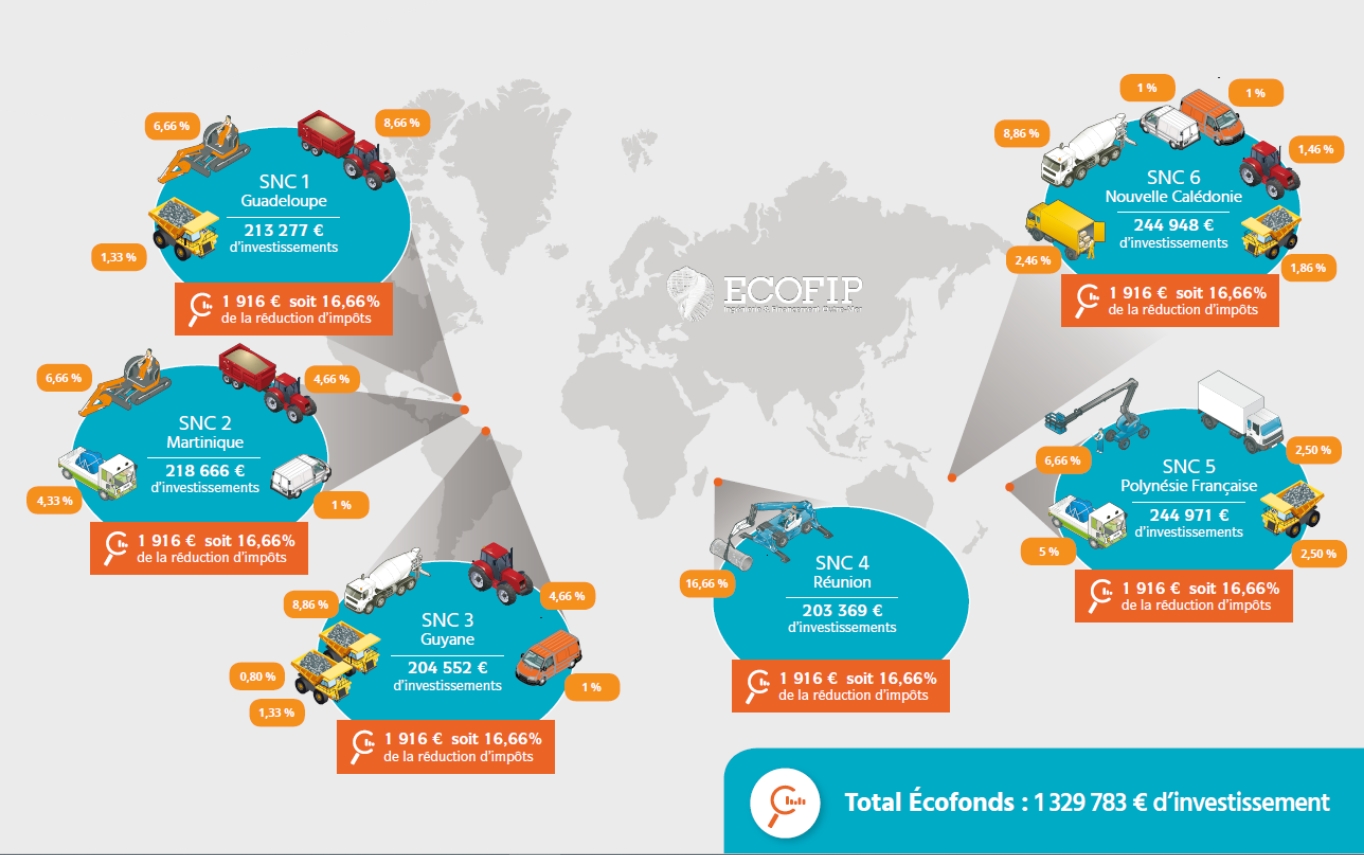

L’ECOFONDS est un montage de plusieurs SNC, réalisé par ECOFIP dans le cadre d’investissements inférieurs à 250 000€. L’atout majeur de l’ECOFONDS est la mutualisation : chaque ECOFONDS se compose de 5 à 6 SNC et chaque SNC assure le financement de 1 à 10 exploitants travaillant dans différents secteurs (industrie, agriculture, BTP…). Chaque investisseur est positionné sur un ECOFONDS, il détiendra un nombre de parts déterminé par rapport à son apport.

Une opération réalisée dans le cadre du dispositif de la Loi Girardin n’est pas anodine. Pour

cette raison, ECOFIP a mis en place toute une gamme de protections et de garanties pour les

investisseurs désireux de réaliser une défiscalisation sécurisée. Pour ceux qui souhaitent

réaliser un investissement Girardin Industriel garanti jusqu’à 100 % de la réduction

d’impôt, ECOFIP offre la possibilité de souscrire à sa Garantie G Plus (G+), en option sur tous

ses dossiers.

Contactez-nous

Veuillez renseigner vos coordonnées pour recevoir un conseil personnalisé.

ECOFIP traite les données recueillies pour gérer les demandes de partenariat avec les conseillers en gestion de patrimoine (CGP) ou les demandes d’information d’investisseurs intéressés par les mécanismes de la loi Girardin Industriel. Vous disposez d’un droit d’accès, de rectification et d’effacement de vos données personnelles ainsi que, le cas échéant, d’un droit à la portabilité de celles-ci. Vous pouvez également demander la limitation du traitement de vos données ou, le cas échéant, vous opposer à leur traitement et retirer votre consentement à tout moment lorsque le traitement a pour base légale le consentement. L’exercice de ces droits s’exerce en adressant un courrier au Délégué à la protection des données de Ecofip à l’adresse suivante : Au besoin, vous bénéficiez du droit d’introduire une réclamation auprès de la Commission Nationale de l’Informatique et des Libertés (CNIL) (3 place de Fontenoy, 75007 Paris ou https://www.cnil.fr/fr/plaintes). Pour obtenir des informations complémentaires concernant la protection de vos données personnelles, veuillez cliquer ici.

*Les données marquées d’un astérisque sont obligatoires. Dans le cas où ces champs ne seraient pas remplis, la gestion des demandes précitées sera plus difficile à gérer voir impossible.

Connexion

Connexion